黑白直播2026世界杯比赛直播 动态丨老本商场改进久了下, 券商“科创属性”价值重估

遑急教导:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中合适《证券期货投资者恰当性处分办法》限定的机构类专科投资者参考。因本订阅号暂时无法成就拜访贬抑,若您并非中信建投客户中的机构类专科投资者,为贬抑投资风险,请您请取消温煦,请勿订阅、采选或使用本订阅号中的任何信息。对由此给您变成的未便清楚竭诚歉意,感谢您的交融与合作!

2025年以来科创板“1+6”改进、创业板久了改进接踵落地,两大板块错位发展情势形成,成为A股科创企业融资中枢阵脚。券商科创属性主要来自投行保荐承销、双创IPO跟投及直投私募业务,贬抑2026/5/26,头部及特质券商跟投累计浮盈达90.91亿元。现时非银板块估值处于历史偏低区间,改进红利合手续开释重叠科创业务事迹已毕,板块配置价值突显,提议温煦头部券商及科创特质显明的中型券商。

老本商场科创属性正迎来系统性强化,2025年科创板“1+6”改进与2026年创业板久了改进接踵落地,两大板块错位发展、协同工作科技转变的新情势肃穆形成,硬科技企业上市后果显耀普及、融资通谈合手续流通,科技成长干线的赢利效应正加速向全商场扩散。证券公司四肢联自如体经济与老本商场的中枢中介,深度参与科创企业从早期孵化到上市融资再到产业整合的全人命周期工作,其“科创属性”已从传统的通谈业务延迟至老本赋能层面,成为开动事迹增长和估值体系重构的遑遽变量。

在此布景下,券商的一体化科创工作模式上风突显,不仅通过投行业务获取闲适的承销保荐收入,更能通过跟投和直投共享科创企业的永恒成长红利,形成“产业知道-名目获取-老本赋能-价值已毕”的良性轮回。这种业务模式的升级,使得券商的事迹增长不再单纯依赖商场交游量波动,而是与科技转变的产业周期深度绑定。

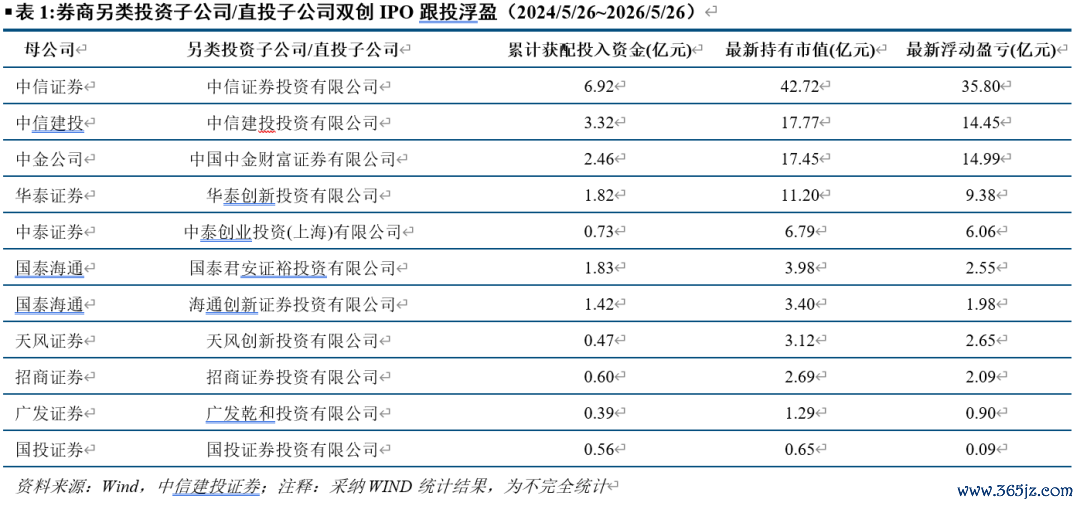

券商科创业务的事迹弹性主要开端于三大中枢板块:一是投行业务中科创企业IPO保荐承销手续费收入,头部券商凭借专科才融合名目储备占据商场主导地位;二是另类投资子公司参与科创板、创业板IPO的跟投收益;三是私募股权子公司的直投名目退出收益及事迹Carry。其中,跟投轨制四肢科创板、创业板的特质轨制安排,已成为券贸易绩超预期的遑急成分。贬抑2026年5月26日,头部及特质券商双创IPO跟投累计浮盈达90.91亿元,中金公司、中泰证券、天风证券、中信建投等券商浮盈占2025年净利润比重显耀高于行业平均。

现时非银金融板块全体估值仍处于历史偏低区间,安全边缘弥漫。跟着老本商场改进红利合手续开释,券商科创业务的事迹孝顺将逐步已毕,其“科创属性”有望迎来系统性价值重估。投资上提议要点温煦两类场所:一是概述实力越过、科创名目储备弥漫、全链条工作才调隆起的头部券商;二是在特定科创规模深耕多年、明星名目参投比例高、跟投浮盈丰厚且股价尚未充分反馈其科创价值的特质中型券商。

风险教导:商场价钱波动的不确定性、企业盈利权衡不确定性、本事更新迭代,

一、老本商场科创属性合手续强化,轨制红利加速开释

2025年以来,我国老本商场围绕“工作科技转变、汲引新质坐褥力”核情绪议,推出一系列重磅改进举措,科创板与创业板成为轨制转变的中枢阵脚,两大板块错位发展、协同工作科技转变的新情势已肃穆形成。

2025年6月18日,证监会发布科创板“1+6”改进决策,系统性重塑硬科技企业上市与工作体系。这次改进进一步优化了科创板上市标准,放宽了合适要求的硬科技企业盈利要求,同期强化了科创板“硬科技”定位的审核标准,完善了退市轨制和投资者保护机制,显耀普及了科创板对优质科创企业的劝诱力。

2026世界杯中国压球官网2026年4月10日,证监会进一步发布《对于久了创业板改进更好工作新质坐褥力发展的见识》,明确创业板聚焦“三创四新”,要点相沿先进制造、数字经济、绿色低碳等规模的成长型转变创业企业,与科创板形成各别化发展。改进后,创业板上市经由进一步简化,审核后果显耀普及,同期拓宽了红筹企业、稀奇股权结构企业的上市通谈。

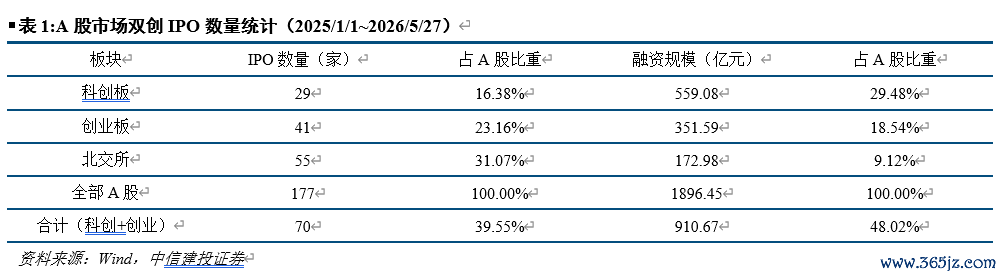

轨制改进的合手续久了股东了科创企业上市节拍加速,2025年至2026年一季度,科创板与创业板IPO数目和融资范围占A股比重离别达到40%和48%,成为A股商场IPO的遑急阵脚。科创企业上市带来的钞票效应合手续扩散,也为证券公司关联业务带来了广袤的增漫空间。

二、券商“科创属性”三大中枢开端,跟投收益成事迹弹性要道

证券公司四肢老本商场的中枢中介机构,通过投行业务、径直投资、跟投等多种神气深度参与科创企业的成长过程,其科创属性主要体当今以下三伟业务板块的收入孝顺:

(一)投行业务:科创企业IPO保荐承销收入稳步增长

投行业务是券商工作科创企业的基础业务,亦然科创属性最径直的体现。跟着科创板和创业板IPO范围的合手续扩大,券商保荐承销业务收入显耀增长,且收入结构向科创企业歪斜。头部券商凭借普遍的名目储备才调、专科的工作才融合已往的客户资源,在科创企业IPO保荐承销商场占据主导地位,商场采集度合手续普及。

(二)跟投收益:跟投轨制下的科创成长红利共享

跟投轨制是科创板和创业板的特质轨制安排,其中枢想法是绑定保荐机构与刊行东谈主的利益,普及保荐质料,黑白直播同期让券商共享科创企业的成长红利。

科创板:战略要求悉数上市个股必须由保荐机构关联子公司以自有资金参与跟投,跟投比例为刊行范围的2%-5%,锁按期为24个月。

创业板:仅对未盈利企业、稀奇股权结构企业、红筹企业和高刊行价企业实践强制跟投轨制,跟投比例、锁按期等驯服与科创板一致。

跟投收益已成为影响券贸易绩弹性的遑遽变量。由于科创企业上市后股价每每具有较大的上起飞间,券商通过跟投得到的浮盈收益显耀高于传统业务的利润率。对于部分科创名目储备丰富的券商而言,跟投收益对净利润的孝顺度已达到较高水平。

(三)直投与私募股权业务:全人命周期工作的事迹已毕

设有直投子公司和私募股权投资子公司的券商,通过“保荐+直投”模式深度参与科创企业的全人命周期发展。券商以自有资金或召募资金在科创企业早期、成永恒进行投资,在企业IPO、并购重组或股权转让时实现退出,得到径直投资收益或私募处分东谈主的事迹Carry。

相较于跟投业务,直投和私募股权业务的投资周期更长,但收益空间也更大。头部券商凭借完善的投研体系和丰富的产业资源,大略更早地挖掘优质科创企业,得到更高的投资答复率。比年来,跟着我国多档次老本商场的完善,科创企业退出渠谈愈加流通,券商直投和私募股权业务的事迹已毕速率显耀加速。

三、要点券商跟投浮盈测算,头部及特质券商上风显耀

贬抑2026年5月26日,统计区间为2024年5月26日至2026年5月26日,主要券商另类投资子公司/直投子公司参与双创IPO跟投的浮盈情况如下表所示:

从数据来看,中信证券凭借十足的范围上风,跟投浮盈总数位居行业第一,达到35.80亿元,远超其他券商。从浮盈占2025年净利润的比重来看,中金公司、中泰证券、天风证券、中信建投等券商占相比高,科创跟投业务对其事迹的弹性影响更为显耀。国泰海通等券商天然跟投插足资金范围较大,但由于全体净利润基数较高,浮盈占比相对偏低。(疑望:援用WIND统计收尾,该统计为凭据名目公告加合推测而得,不成确保为完全统计)

四、投资提议

现时非银金融板块全体估值仍处于历史偏低水平,安全边缘较高,申万证券板块行业指数PB估值仅为1.13倍,位于5Y分位数12.35%。跟着老本商场改进的合手续久了,券商科创业务的事迹孝顺将逐步普及,其“科创属性”有望迎来价值重估。提议要点温煦以下两类场所:

概述实力越过的头部券商:此类券商投行业务上风显耀,科创名目储备弥漫,直投和跟投业务布局全面,大略合手续受益于老本商场改进红利。

科创特质显明的中型券商:此类券商在特定科创规模深耕多年,明星名目参投比例高,跟投浮盈丰厚,且现时股价尚未充分反馈其科创业务的潜在价值,事迹弹性较大。

风险教导

商场价钱波动的不确定性:老本商场价钱的影响成分较多,包括宏不雅经济的波动、天下经济阵势的变化以及投资者情怀的波动,王人可能激勉股价变动,或对券商、保障公司等机构的估值变成影响,而非银金融行业的事迹受商场价钱和交游量的影响较大。

企业盈利权衡不确定性:证券、保障行业的盈利受到多种成分的影响,阐明注解针对行业估值、事迹的权衡存在一定的不确定性,此生手业里面竞争的加重也可能导致权衡收尾出现偏差。

本事更新迭代:新兴本事的快速发展要求金融机构不断跟进并适应本事变革的要领,但是本事更新迭代速率加速也带来了崇高的研发插足和东谈主才培训成本,可能增多券商及保障公司谋划成本,同期本事转变的爆发具有一定的不确定性。

本阐明注解仅面向合适《证券期货投资者恰当性处分办法》限定的机构类专科投资者,如需全文或盈利权衡情况,请按照文末信息研究中信建投非银金融&金融科技团队。

免责声明

证券商讨阐明注解称号:《老本商场改进久了下,券商“科创属性”价值重估》

对外发布时分:2026年05月28日

阐明注解发布机构:中信建投证券股份有限公司

本阐明注解分析师:

赵然执业文凭编号:S1440518100009

吴马涵旭执业文凭编号:S1440522070001

本订阅号(CSC商讨非银前瞻团队)为中信建投证券股份有限公司(下称“中信建投”)商讨发展部赵然非银金融&金融科技商讨团队运营的独一订阅号。

本订阅号所载现实仅面向合适《证券期货投资者恰当性处分办法》限定的机构类专科投资者。中信建投不因任何订阅或采选本订阅号现实的行为而将订阅东谈主视为中信建投的客户。

本订阅号不是中信建投商讨阐明注解的发布平台,所载现实均来自于中信建投已肃穆发布的商讨阐明注解或对阐明注解进行的追踪与解读,订阅者若使用所载尊府,有可能会因枯竭对完满阐明注解的了解而对其中要道假定、评级、筹商价等现实产生扭曲。提请订阅者参阅中信建投已发布的完满证券商讨阐明注解,仔细阅读其所附各项声明、信息裸露事项及风险教导,温煦关联的分析、权衡大略成立的要道假定要求,温煦投资评级和证券筹商价钱的权衡时分周期,并准确交融投资评级的含义。

中信建投对本订阅号所载尊府的准确性、可靠性、时效性及完满性不作任何昭示或暗意的保证。本订阅号中尊府、见识等仅代表开端证券商讨阐明注解发布当日的判断,关联商讨不雅点可依据中信建投后续发布的证券商讨阐明注解在不发布奉告的情形下作出转换。中信建投的销售东谈主员、交游东谈主员以颠倒他专科东谈主士可能会依据不同假定和标准、收受不同的分析设施而理论或书面发表与本订阅号中尊府见识不一致的商场驳倒和/或不雅点。

本订阅号发布的现实并非投资决策工作,在职何情形下王人不组成对采选本订阅号现实受众的任何投资提议。订阅者应当充分了解种种投资风险,凭据自己情况自主作念出投资决策并自行承担投资风险。订阅者凭据本订阅号现实作念出的任何决策与中信建投或关联作家无关。

本订阅号发布的现实仅为中信建投悉数。未经中信建投预先书面许可黑白直播2026世界杯比赛直播,任何机构和/或个东谈主不得以任何格式转发、翻版、复制、发布或援用本订阅号发布的沿途或部老实容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台采选、翻版、复制或援用本订阅号发布的沿途或部老实容。版权悉数,违者必究。